上饒銀行:四大方面十一條舉措 支持民營經濟發展壯大

2023-10-20 08:47:46

近日,云南信托固定收益部對宏觀經濟形勢、債券市場、地產銷售情況,進行了回顧分析,以下為研報簡要內容(本報告僅作參考,不作為實質性的投資決策建議。投資者據此操作,風險自負。投資有風險,入市需謹慎)。

9月27日,內蒙古打響了新一輪特殊再融資債券發行的“第一槍”。之后天津、云南、遼寧、重慶、廣西、貴州、山東等17個地區也陸續公布了特殊再融資債券發行計劃。截止14日,17個地區將在四季度合計發行8671億特殊再融資債券。那么本輪特殊再融資債券發行有何特點、后續發行節奏怎么判斷、對債市又將產生什么影響呢?

一、本輪特殊再融資債發行的三大特點

本輪特殊再融資債券發行有三大特點。1)本輪特殊再融資債券的發行速度更快,在半個月內,17個地區披露預期發行情況,節奏快于2020-2022年上一輪特殊再融資債發行。2)特殊再融資債券發行期限更長。部分地區本次待發的特殊再融資債券平均期限超過7年。3)短期償債壓力較大的地區率先發行特殊再融資債。云南、內蒙古、天津、廣西、重慶短期償債壓力相對較大,所以特殊再融資債落地時間較早。

二、特殊再融資債券供給節奏如何判斷

本輪弱資質地區或將得到更多的特殊再融資債發行額度,這些額度源自2018年開始的財政一般公共預算收入的限額與余額的差值,但同時這些區域往往需要通過債務限額調整從而帶來新增發行額度。根據各地債務到期壓力,四季度預期將有較大的實際發行落地。

三、特殊再融資債券重啟對債市有何影響

本輪特殊再融資債券的發行對債券市場產生了短期內的利好影響。特殊再融資債券主要用于地區政府隱性債務的化解,從本質上來看,債務不會減少,只是保障債務的短期滾續,并且降低新發行債券的融資成本,以使得收入能更好的覆蓋當前利息等支出。從債券市場成交收益率走勢來看,從產生本輪特殊再融資債券的化債方案的預期開始,債券市場持續走牛,結合當前經濟復蘇較弱、居民大額消費欲望不強的因素,債券市場保持火熱狀態,但也需要注意其他因素如機構年底考核、資金面收緊等因素對債券市場的負面影響。

總的來看,特殊再融資債券的發行,短期內促進了債券市場的穩定,對城投等企業的債券兌付起到了較大的積極作用。

核心摘要:

1、國慶消費旅游恢復至2019年,居民注重小額輕量消費。

2、地產略有恢復,金九成色不足。

3、宏觀經濟表象走勢偏好,但實質中小實體恢復較弱。

4、債券市場回暖,但注意年底考核、流動性緊張等因素的影響。

5、股市處于磨底階段,持續震蕩。

6、專題研究:如何看待中央-地方政府的博弈

一、近期熱點問答

1、如何看待國慶消費旅游數據表現?

根據文化和旅游部數據中心測算,2023年中秋節、國慶節假期8天,國內旅游出游人數8.26億人次,按可比口徑同比增長71.3%。實現國內旅游收入7534.3億元,按可比口徑同比增長129.5%。中秋遇上國慶,“前半程團圓、后半程旅游”特征較為明顯,群眾假日出游意愿得到集中釋放,中遠程旅游實現較高增長。主要旅游目的地及熱門景區消費活躍度持續高位運行,旅游需求多樣性和個性化并存,“熱點更熱、冷點不冷”現象突出。

根據微信發布的2023年中秋國慶微信數據報告顯示,對比2022年國慶假期,2023“雙節”期間旅游消費增長84%,超20個城市漲幅翻倍。全國酒旅、交通、影劇演出等行業日均消費對比2022年國慶假期均有顯著增長,其中酒旅行業增長84%。

表面上看,今年雙節的消費表現是不錯的,但如果將數據拆分后細看,會發現有一些隱憂。

例如今年國慶節期間的人均日旅游消費比2019年國慶節下降了3.9%。相對于居民人均日消費支出,國慶節期間的旅游消費水平下降了17.5%。此外,今年黃金周期間海外游的平均成本也在升高,初步統計顯示這比新冠疫情前高出30%。

以上數據從某個角度反映出整體的消費信心及經濟不景氣,消費者對大額旅行開支持懷疑和謹慎態度,經濟恢復仍需時日。

2、地產銷售恢復情況?

1)新房成交

根據我們統計,本周52個城市新房共成交301.3萬方,環比上升287.4%,相比節前一周下降26.3%,同比下降22.5%。

10月至今52個城市新房共成交351.4萬方,較9月同期下降12.3%,其中一線/二線/三四線增速分別為+1%/-19%/-6%;較2022年10月同期下降17.4%,其中一線/二線/三四線增速分別為-2%/-10%/-35%;較2021年10月同期下降37.1%,其中一線/二線/三四線增速分別為-31%/-30%/-50%。衢州、韶關、莆田較上月增長較快。

2)二手房成交

根據我們統計,本周17個城市二手房共成交200.5萬方,環比上升4477.9%,相比節前一周上升42.7%,同比上升18.6%。

10月至今17個城市二手房共成交202.7萬方,較9月份同期下降16.4%,其中一線/二線/三四線增速分別為-33%/-9%/-21%;較2022年10月同期上升39.0%,其中一線/二線/三四線增速分別為+8%/+57%/+17%;較2021年10月同期上升153.9%,其中一線/二線/三四線增速分別為+58%/+256%/+56%。成都較上月增長較快。

在利好政策頻頻出臺的背景下,9月及10月上半月的地產銷售環比有一定提升,但同比表現較為一般,“金九”成色不足。從供應鏈的上下游建材、家具等出貨數據也可驗證該觀點。我們認為地產市場仍未走出困境,可繼續期待類似限購解除、房貸利率下調、稅費減免、普宅認定標準上調等“組合拳”出臺。

二、宏觀經濟分析及證券市場回顧

1、宏觀經濟走勢

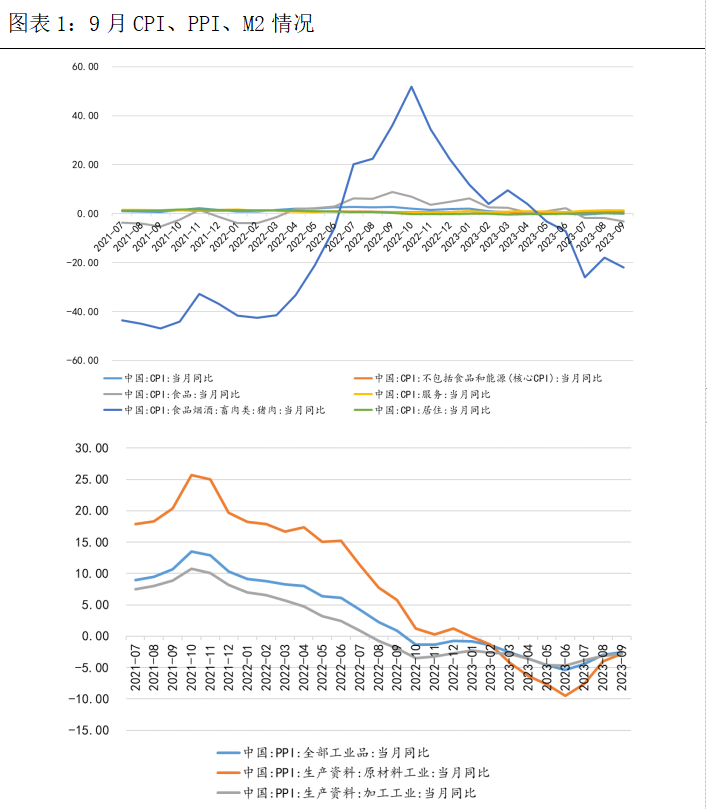

9月部分經濟指標走勢表象偏好,其中,CPI(消費價格指數)同比持平,PPI(出廠價格指數)同比下降2.5%,M2(貨幣供應量)增長10.3%。從CPI的結構來看,消費的增長主要源自服務,即國慶期間旅游、餐飲消費的火爆。而居住消費仍較為平淡,反映當前環境下,居民對房子等大額消費的欲望仍不強,大家更加注重當下,注重現在的消費。

從PPI的結構來看,工業企業尤其是中小實體企業生產經營仍較為困難,當前刺激政策并未實質促進企業經營的恢復,原材料與加工企業的價值處于產品價格下降趨勢,對產業鏈下游企業可能存在一定的有利支持,但整體趨勢仍不容樂觀。

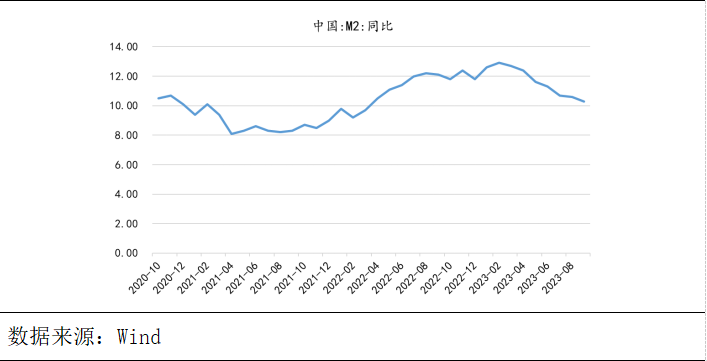

從貨幣供應來看,央行對市場的資金支持仍較好,但呈現下降趨勢,資金大量融入市場并未促進實體經濟的大力恢復,可能對金融市場,尤其是債券市場產生積極影響。

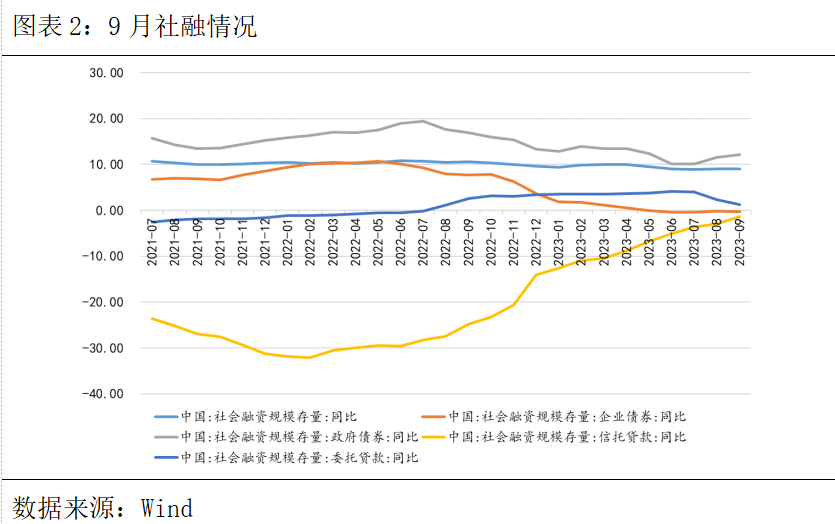

9月份社融呈現上升趨勢,比上年同期多1.41萬億元,其中,增長融資需求主要來自政府債券,企業債券與信托貸款減少。反映當前經濟的主要推手是政府部門,結合當前債券市場化債政策的落地,社融的主要資金和力量投入了對地區隱性債務的化解中去,利于保障地區債務的滾續。同時,也可以看出企業融資的困難,整體融資環境并未實質改善。

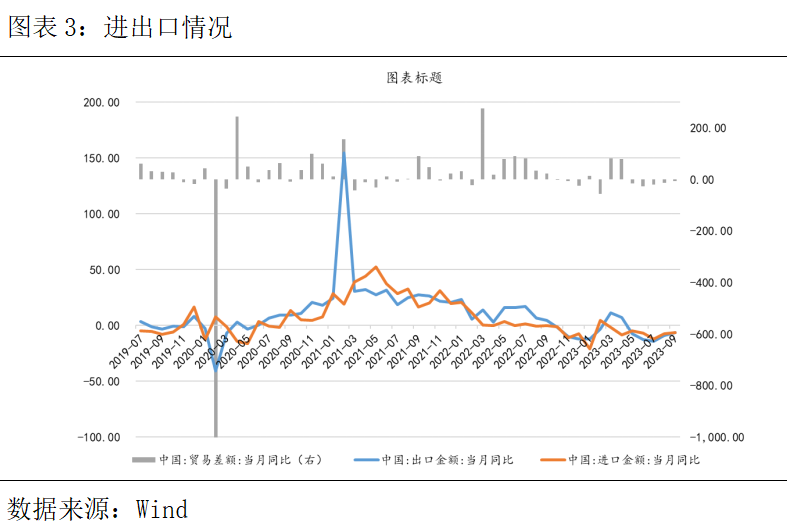

9月出口同比下降6.2%,反映企業對外貿易仍舊較為困難,受到地緣政治等因素的影響,預期四季度進出口外貿仍不能積極支持經濟的恢復。

綜合來看,9月當前披露的宏觀經濟數據表象偏好,但實質并未促進實體企業的恢復與增長,預期未來經濟壓力仍保持一定壓力,需要政府政策的持續支持且從根本上改善中小企業的經營壓力以及居民的大額消費欲望,才會實質促進經濟的發展。

因此,當前經濟環境不確定的背景下,債券市場相較于股票市場、衍生品市場等更為穩定,是四季度值得投入的市場。

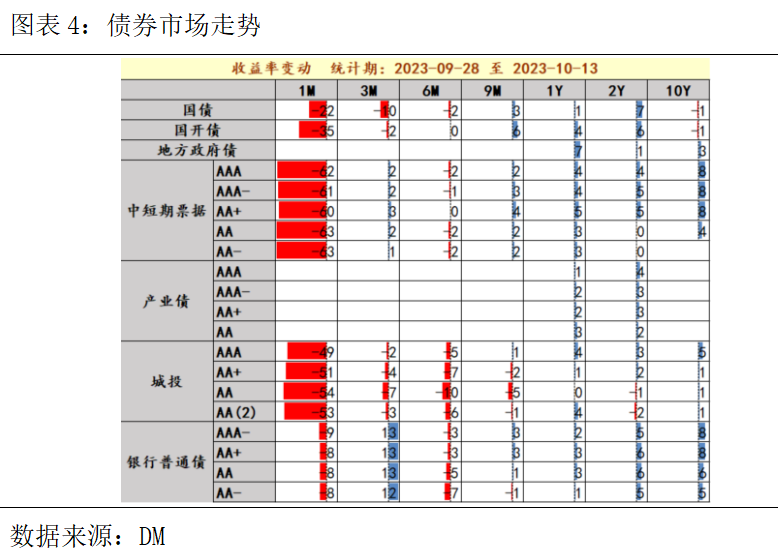

2、債券市場回顧

10月上半月,受到國慶、地區化債、地產政策等因素的影響,債券市場從節前的低迷逐漸回暖。下圖可以看到短期的債券收益率持續上升,主要是近期多省發布特殊再融資債券的落地方案,對地區化債產生了極大的正面支持。其中,云南、貴州、湖南、重慶、天津、山東等地的特殊再融資化債方案極大支持了當地城投平臺的化債,短期內保證了地區債務的滾續,這也導致了債券市場收益率的普遍下降,利于產品持倉債券獲取收益。

同時,市場資金面由緊轉松,債市信心漸進修復,長端利率先上后下。節前銀行等機構的考核期過后,債券市場逐漸恢復火熱狀態。

綜合來看,經濟底層恢復受阻、居民大額消費不足、股市波動、化債政策等影響,促進了債券市場的火熱,預期短期內仍將使債券市場保持較好的狀態。

3、權益市場回顧

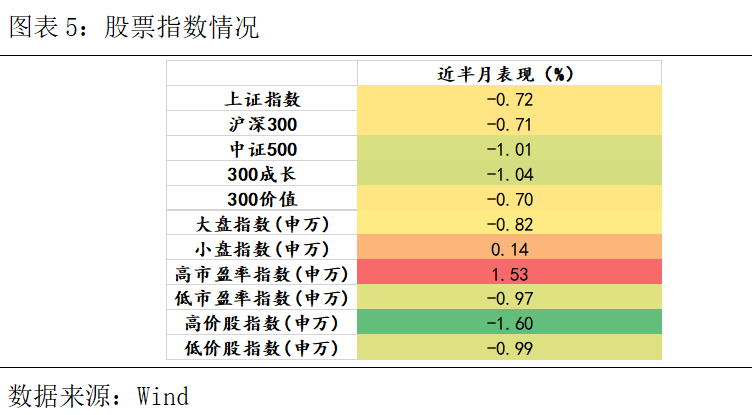

我們先來回顧一下10月上半月權益市場總體表現:

權益市場處于磨底階段,疊加國慶消費出行數據及地產數據的不及預期,節后權益市場繼續震蕩走弱。

基于當前政策和未來展望,經濟快速失速和風險失控的概率已明顯降低。然而,在中長期內,經濟減速和資產負債表的萎縮問題難以解決。隨著經濟增速放緩,各行業的競爭加劇,公司的利潤可能會進一步受到沖擊。同時,不同行業和政府部門對市場化定價的持續監管和政策干預仍然會影響長期展望,使資產定價變得更加復雜。在這些長期問題得到解決之前,資產估值的中樞可能難以穩定。

三、專題研究:如何看待中央-地方政府的博弈

中央與地方政府的互動關系一直是中國改革開放以來的焦點之一,從財政的角度入手,我們可以深入研究這一關系,以期更好地理解中國的發展歷程、經濟增長、社會穩定等等關鍵問題。

1994年的分稅制改革是一次將地方財政收入集中到中央的改革,至少從收入分配上說,是這一次財政集權的改革。雖然地方的支出份額并沒有減少,但是在地方支出中,有相當巨大的部分變成了由中央分配的轉移支付。對于有著大量土地的地方政府而言,土地收入及由此衍生出的金融資金是地方政府在與中央的博弈互動中創造出來的額外收入,這是理解國內債務、發展模式的關鍵點。

宏觀來看,中央與地方政府的關系雖然沒有從根本上擺脫自新中國成立以來的“收權—放權”模式,但卻發生了顯著的演變。其中的變與不變對于我們理解經濟增長、社會穩定和社會不平等具有重要意義。

在中央與地方政府關系的體制演變中,最為關鍵的內容之一就是中央政府一方面通過建立市場經濟激發了社會的經濟活力,另一方面通過實施“財政包干制”確立了地方政府作為相對獨立的利益主體的地位,激發了地方政府全力追求地方經濟發展和財政收入的動力。這一體制變革在很大程度上可以解釋中國長達三十年的高速經濟增長和國力逐步強大的過程。然而,深入考察地方政府的行為,我們會發現,地方經濟的高速增長在很多方面是由于與中央博弈及互動而產生的。

在20世紀80年代,中國經濟的活力源于繁榮的鄉鎮企業;90年代的活力來自于國有企業的產權改革和私有企業、外資企業的發展;而在新世紀,經濟增長的主要動力來自外向型經濟和國內外的投資推動。在這三個階段中,地方政府的行為模式扮演了關鍵角色。“財政包干制”為政府大力興辦企業提供了強有力的推動力,從大規模發展鄉鎮企業到鄉鎮企業的改制和國有企業的私有化都可以從財政體制的變革角度理解。在新世紀,從工業化到城市化的新發展模式主要是地方政府控制土地征用、開發和出讓的結果。在這個過程中,最引人注目的不是市場的自由化,而是政府的公司化行為。

地方政府的公司化不僅體現在其明確的目標上,還體現在其高效的運作方式上。一旦領導層做出決策,地方政府的動員、指揮、執行能力甚至超過了許多公司。這是因為政府可以運用財政手段來實施激勵和獎懲,還可以運用行政手段來調動轄區內的資源為其服務。

地方政府的公司化有以下特點:

以不計成本的目標為主導,與公司通常以成本核算為前提的方式形成對比。

采用全體動員和全民動員的方式,調動所有可能的資源來實現目標。

以檢查評比、獎勵和懲罰為激勵手段,以確保目標的達成。

了解上述運作邏輯,我們可以看到,地方政府實際上比普通公司更加“公司化”。一旦確立了明確的行動目標,地方政府能夠在短時間內發揮出極高的運作效率和實現目標的能力。地方政府展開的“財政錦標賽”一定程度上扭曲了政府行為。地方政府的這種行為并非是由官員的個人意志所導致的,而是政府間財政關系的一系列變化所帶來的結果。

這些關系的變化,在工業化、市場化迅速發展的背景下,造就了一種將土地、財政和金融結合在一起的“三位一體”的發展模式。這種模式一方面造就了持續不斷的地方經濟的高增長和城市繁榮,另一方面也在累積著金融風險和社會風險。

關于本站 管理團隊 版權申明 網站地圖 聯系合作 招聘信息

Copyright © 2005-2023 創投網 - www.extremexp.net All rights reserved

聯系我們:39 60 29 14 2@qq.com

皖ICP備2022009963號-3