銀保監會:嚴防銀行保險資金被用于盲目“加杠桿”,強化金融反壟斷

2018-12-28 09:06:07

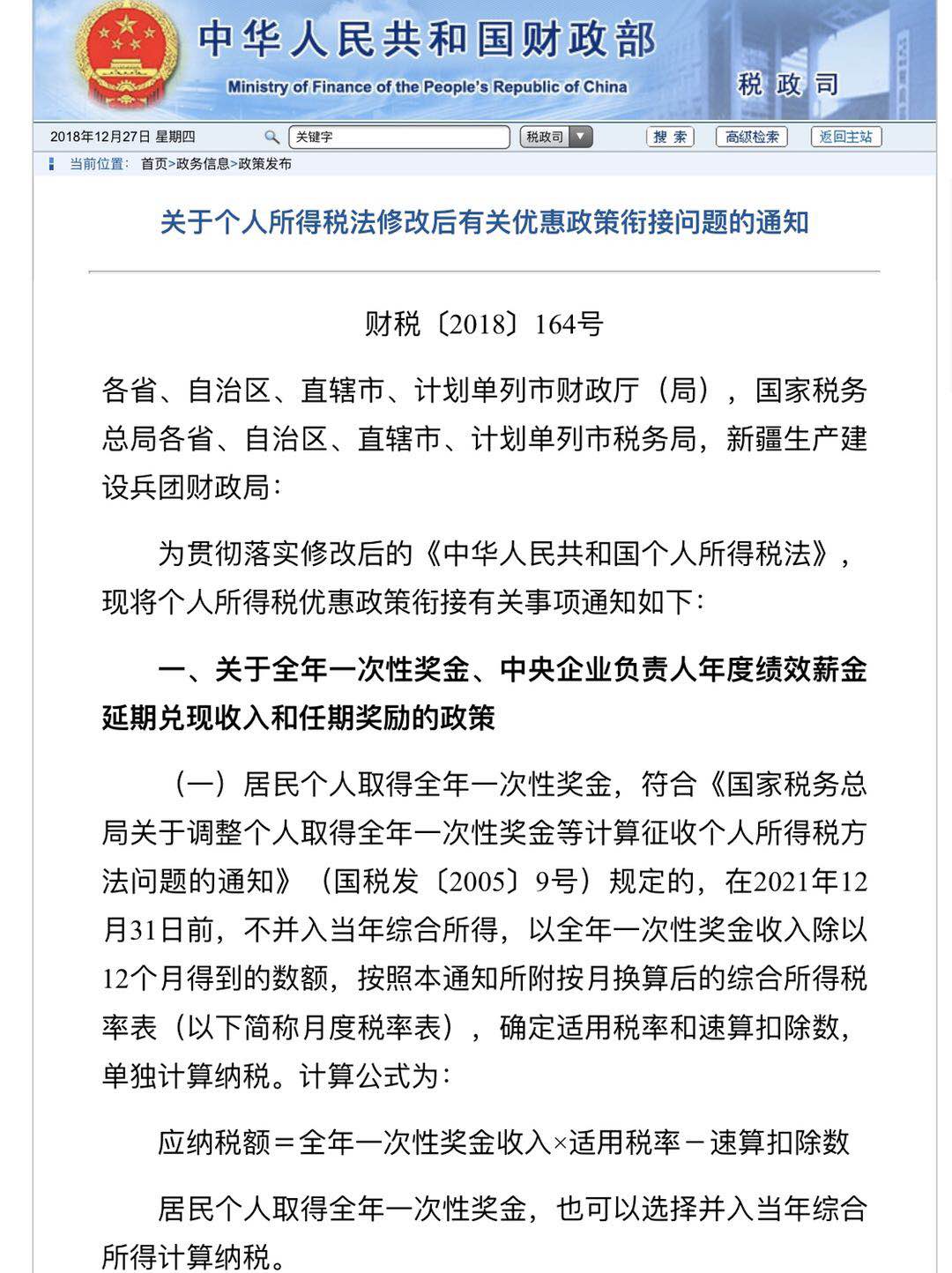

12月27日晚,財政部發布了《關于個人所得稅法修改后有關優惠政策銜接問題的通知》(以下簡稱:通知)。通知稱,居民個人取得全年一次性獎金,在2021年12月31日前,不并入當年綜合所得,而是以全年一次性獎金收入除以12個月得到的數額,按照月度稅率表,來確定適用稅率和速算扣除數,單獨計算納稅。

據悉,月度稅率表分為7個級數,稅率從3%~45%不等。最低的級數為全月應納稅所得額不超過3000元,對應的稅率為3%。

根據相關規定,所謂的全年一次性獎金也就是大家通俗理解的年終獎。具體指的是行政機關、企事業單位等扣繳義務人根據其全年經濟效益和對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金。此外,年終加薪等項目也屬于全年一次性獎金范疇。

全年一次性獎金的月度稅率表,截圖來自財政部官網

據悉,全年一次性獎金稅額的計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數。

按此計算,如果某職員的年終獎為10萬元,除以12個月后,得到的數額為8333.33元/月。那么根據月度稅率表,其對應的適用稅率和速算扣除數分別為10%和210,所以10萬元的年終獎最終的應納稅額即為100000x10%-210=9790元。

值得關注的是,財政部還在《通知》中稱,居民個人取得的全年一次性獎金,自2022年1月1日起,應并入當年綜合所得計算繳納個人所得稅。

關鍵詞:

關于本站 管理團隊 版權申明 網站地圖 聯系合作 招聘信息

Copyright © 2005-2018 創投網 - www.extremexp.net All rights reserved

聯系我們:33 92 950@qq.com

豫ICP備2020035879號-12