銀保監會:嚴防銀行保險資金被用于盲目“加杠桿”,強化金融反壟斷

2018-08-20 11:17:55

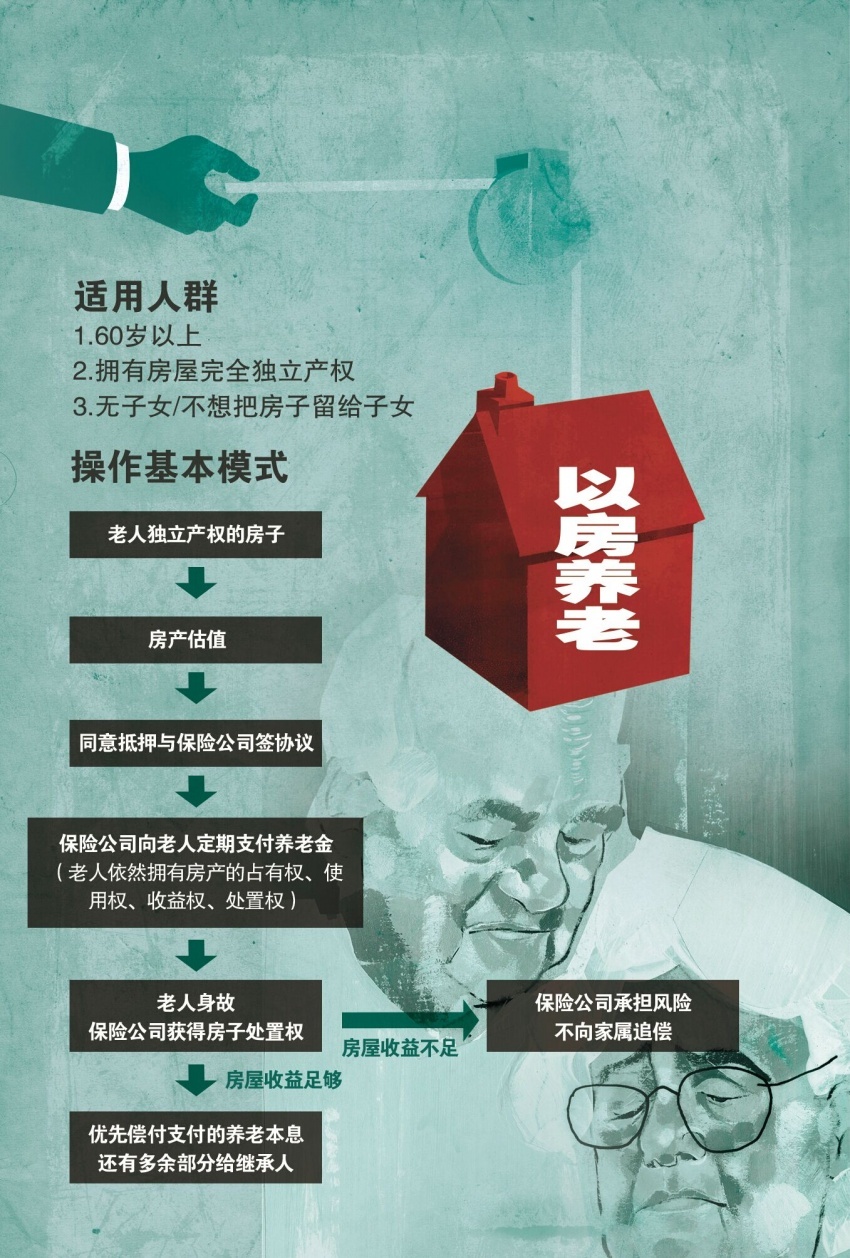

在經歷了四年的慘淡試點之后,近期中國銀保監會的一則通知,將“老年人住房反向抵押養老保險”正式推向了全國。

“預計2030年60歲以上人口比重很可能突破30%,意味著每兩三個人養活一位老人,養老金支付壓力很大。”一位老齡人口研究專家指出,老齡化程度的加速提升對國家開辟養老資金渠道提出迫切要求。

據中國養老金融50人論壇發起的《中國養老金融調查報告2017》透露,調查對象中60歲以上老人擁有一套或一套以上房產的比例占83.5%。通過“以房養老”保險,將房子抵押給保險公司,老人每個月都能領到一筆養老金。以一套價值500萬元房產為例,老人每月可領取養老金15155元,直至去世,保險公司處置房產,扣除老人養老金賬戶本息,剩余金額部分轉給老人的繼承人。

然而,理想很豐滿,現實很骨感。“以房養老”保險試點4年多來,卻連續遭遇市場冷待,保險公司也是參與者寥寥。

銀保監會數據顯示,截至2018年6月底,全國僅幸福人壽一家保險公司推出相關保險產品,也是國內首款以房養老產品。截至7月底,完成以房養老承保手續的只有139位老人。

中國“以房養老”首倡者、幸福人壽保險股份有限公司原董事長孟曉蘇認為,從已參與此險種的案例來看,部分北京、上海老人的房產增值已達到30%~40%,照這樣的增速,再過兩年可能會增長一倍,那么,如果還按照之前價值進行估算,很多老人會有異議,應該考慮對房產價值重新估算,同時,研發與房產增值部分掛鉤的產品也將是下一步工作重點。

投保人與保險公司的疑慮

2018年8月8日,中國銀保監會發布《關于擴大老年人住房反向抵押養老保險開展范圍的通知》,宣布“自即日起,將老年人住房反向抵押養老保險擴大到全國開展。”

老年人住房反向抵押養老保險是一種將住房抵押與終身養老年金保險相結合的創新型商業養老保險業務,即擁有房屋完全產權的老年人將其房產質押給保險公司,繼續擁有房屋占有、使用、收益和經抵押權人同意的處分權,并按照約定條件領取養老保險金直至身故;待老年人身故后,保險公司可以獲得抵押房產處分權,處分所得將優先用于償付養老保險相關費用。

2014年6月,中國保監會發布《關于開展老年人住房反向抵押養老保險試點的指導意見》明確了在北京、上海、廣州、武漢啟動“以房養老”試點。

2016年7月中國保監會明確了延長“以房養老”試點時間,擴大試點省市范圍。其中,試點期間延長至2018年6月30日,并將試點范圍擴大至各直轄市、省會城市、計劃單列市以及江蘇、浙江、山東、廣東等部分地級市。

“以房養老”保險試點四年多來,有多家保險公司得到了試點資格,但開展業務的僅幸福人壽一家。2015年3月該公司推出的“幸福房來寶”A款產品是市面上唯一一款在售的住房反向抵押養老保險產品。這也反映出保險公司對參與這一業務的積極性并不高。

幸福人壽方面數據顯示,截至今年7月底,幸福人壽累計承保139單(99戶家庭),簽約意向客戶201單(141戶家庭),其中北京、上海、廣州三地的保單數占比為80%。

據上海保監局數據,截至今年6月底,上海參加住房反向抵押養老保險的簽約客戶共46戶,領取養老保險金的有32戶,每戶月均領取養老金約12104元(上海7月份二手房均價5萬元/平方米)。

從參保情況來看,這一業務尤其適合中低收入家庭、失獨家庭、“空巢”家庭和單身高齡老人,尤其是不存在房產繼承問題的無子女老人。

據中國養老金融50人論壇成員孫博、張棟分析,“以房養老”保險進展緩慢,其問題主要在于需求乏力、供給不足和制度交易環境不成熟。

中國房地產報記者采訪發現,傳統觀念、房屋預期增值收益、房價下跌、長壽給付風險、政策支持等問題是市場參與方的疑慮所在。

“這種產品設計復雜、前期投入較長、風險分散機制不完善,對于保險公司而言屬于微利經營,在政府并未給予相關引導及政策支持的情況下,無法調動保險公司參與的積極性,導致供給能力和意愿不足。”一位保險公司人士表示。

孟曉蘇認為,保險公司參與意愿不高主要出于對房價風險的擔憂,以及該險種每發展到一個新城市,都需要跟地方政府一系列的機構相銜接,如房管系統、產權登記系統,流程相對復雜。

孟曉蘇回憶道,其在2003年把這個產品推薦給保險業時,房價只是現在的十幾分之一。“我曾問過最大保險公司的董事長,當時為什么不做呢?他說擔心房價跌,我問這十年房價實際怎樣呢?他說房價都漲到天上去了。”如今在年年上漲的房價面前,不少保險公司還因顧慮“房價會跌”而不敢推出這種產品。

全國推行亟待政策支持

人口老齡化的加速,讓養老問題變得更為急迫,而我國養老保險存在不足。

據民政部8月2日發布的《2017年社會服務發展統計公報》,截至2017年底,全國60周歲及以上老年人口24090萬,占總人口的17.3%,較2016年上漲0.6個百分點。山東省17個設區市中有12個市的老年人口比例超過20%,進入中度老齡化社會。遼寧省60周歲及以上老齡人口比例達22.65%,已步入深度老齡化社會。

人力資源和社會保障部公布的《2017年度人力資源和社會保障事業發展統計公報》顯示,我國養老金缺口仍在擴大,對于財政補助資金的依賴程度在不斷提高。2016年黑龍江養老保險收不抵支320億元,扣除2015年結余的88億元,總欠賬達到232億元,成為全國首個養老金結余被花光的省份。此外,遼寧、河北、吉林、內蒙古、湖北、青海都出現當期養老金收不抵支的情況。

隨著我國人口老齡化的加速,養老金缺口將會越來越大。中國有100萬個失獨家庭,且每年以約7.6萬個的數量持續增加。再加上出國人群不再需要國內父母的房產,也不方便照顧父母晚年生活,“以房養老”的剛需群體正在擴大。

廣東財經大學金融學教授張世春認為,對于“以房養老”業務,并不適宜采用完全的市場運營模式,應該設計“政府和市場利益共享、風險共擔”的運營模式,如政府可考慮成立“補償基金”,如果由于房價大幅下跌等不可控因素造成金融機構大面積損失,政府從“補償基金”中給予一定比例補償;或政府為參與“以房養老”的低收入老人支付業務前期發生的房屋評估、公正和律師費的個人承擔部分,以減輕老人負擔。

我國目前僅有一種商業形式的以房養老產品,模式單一,也是導致意向參保人最終放棄參保的一個因素。幸福人壽方面表示,有意向但沒能簽約的用戶,多是因為房屋產權不獨立和家庭原因,而產品一經保監會批準就無法調整。

還有保險公司人士直言,“以房養老”保險涉及房地產、金融、財稅等多個領域,除傳統保險業務需要應對的長壽風險和利率風險外,還增加了房地產市場波動風險、房產處置風險、法律風險等,特別是當前相關法律法規尚不健全,政策基礎較為薄弱,業務流程管理和風險管控難度較大,稅收方面也缺少政策扶持。

這些都需要政府給出進一步細化的政策支持。從國際經驗來看,國外以房養老業務的開展也并非一帆風順,也經過了政府多輪的調整和完善。

中國銀保監會有關部門負責人表示,將認真總結試點經驗,加強與相關部委的溝通協調,推動完善配套政策,探索業務經營規律,逐步建立規范有序的住房反向抵押養老保險市場,鼓勵更多保險公司參與,擴大和優化保險產品供給,讓更多老年人受益。

關鍵詞: “以房養老”

關于本站 管理團隊 版權申明 網站地圖 聯系合作 招聘信息

Copyright © 2005-2018 創投網 - www.extremexp.net All rights reserved

聯系我們:33 92 950@qq.com

豫ICP備2020035879號-12