交強(qiáng)險未出險第二年為什么沒優(yōu)惠?第一年不出險第二年打幾折?

2023-03-17 18:12:54

股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進(jìn)入超話]

泰達(dá)宏利印度機(jī)會股票型證券投資基金(QDII)基金經(jīng)理 師婧

一、阿達(dá)尼事件對印度股市的影響明顯緩解

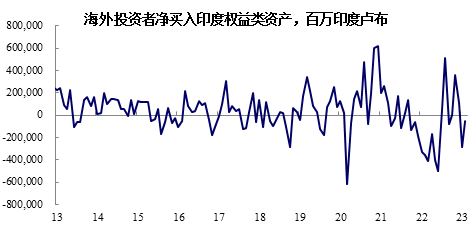

美東時間2023年1月24日晚興登堡研究(Hindenburg Research)發(fā)布關(guān)于阿達(dá)尼集團(tuán)的做空報告,導(dǎo)致阿達(dá)尼集團(tuán)及其旗下關(guān)聯(lián)公司股價大跌,也拖累了印度主要股指。進(jìn)入2月之后,盡管阿達(dá)尼及其關(guān)聯(lián)公司股價仍然下跌,但印度主要股指企穩(wěn)回升,資金流出壓力也有所放緩。海外投資者持有印度權(quán)益類資產(chǎn)仍然整體是凈流出,但從1月的2885.2億盧布縮小至529.4億盧布。

圖表1:2月海外凈流出放緩

資料來源:CEIC

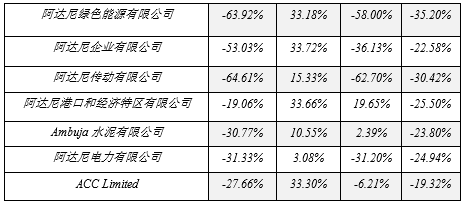

進(jìn)入3月之后,阿達(dá)尼集團(tuán)及其旗下關(guān)聯(lián)公司的股價出現(xiàn)明顯回升,這主要是由于阿達(dá)尼事件發(fā)生后,為了重塑投資者信心,阿達(dá)尼集團(tuán)積極改善自己的財務(wù)狀況、提前償付債務(wù)、降低杠桿率。根據(jù)公開媒體報道,阿達(dá)尼集團(tuán)已經(jīng)提前償還了所有以股票為抵押品的貸款,總值為21.5億美元(原定償付的截至日期為2023年3月31日),同時也提前支付了用以合并Ambuja水泥的5億美元過橋貸款,并嘗試通過出售4.5億的Ambuja水泥股票來用以償還債務(wù)。

融資與償債詳細(xì)情況如下(根據(jù)公開媒體報告整理):

? 2月20日:阿達(dá)尼港口和經(jīng)濟(jì)特區(qū)公司(Adani Ports and SEZ )支付了SBI共同基金的到期金額15億盧比,這部分提前償付款來自于現(xiàn)金余額和經(jīng)營活動產(chǎn)生的資金。同時,據(jù)公司發(fā)言人稱公司還將支付3月份到期的另外100億盧比商業(yè)票據(jù)。

? 3月1日:阿達(dá)尼集團(tuán)在一場香港的路演中告知債權(quán)人,集團(tuán)已從一家主權(quán)財富基金獲得30億美元貸款,并且其中的一部分已經(jīng)用于提前償還股份支持貸款。主權(quán)財富基金的身份尚未披露。但知情人士表示,阿達(dá)尼管理層告訴投資者基金融資來自中東。

? 3月2日:美國投資公司GQG Partners斥資18.7億美元購買了阿達(dá)尼集團(tuán)的股票,緩解了對阿達(dá)尼吸引資金能力的擔(dān)憂。這使得3月3日阿達(dá)尼股票大漲。

? 3月7日:阿達(dá)尼集團(tuán)已預(yù)付了737.4億盧比(合9.0116億美元)的股票支持融資。另外,它已經(jīng)償還了3月9日到期的5億美元貸款。阿達(dá)尼集團(tuán)7日在一份聲明中表示,本次股票支持融資的償還將使貸款人將釋放阿達(dá)尼企業(yè)(Adani Enterprise)的3100萬股質(zhì)押股票,相當(dāng)于該公司4%的股份,以及阿達(dá)尼港口(Adani Ports)的1.55億股質(zhì)押股票,相當(dāng)于11.8%的股份。貸款方還將分別釋放阿達(dá)尼綠色能源(ADNA.NS)和阿達(dá)尼傳動(ADAI.NS) 1.2%和4.5%的質(zhì)押股份。

? 3月8日:彭博新聞社報道,高塔姆·阿達(dá)尼及其家人在倫敦的一次會議上告訴投資者,他們已經(jīng)提前償還了所有以其阿達(dá)尼集團(tuán)股票為抵押的借款。

圖表2:3月以來阿達(dá)尼集團(tuán)及其子公司股價漲跌幅

資料來源:Bloomberg

從近期印度Nifty50指數(shù)和阿達(dá)尼企業(yè)公司股價的走勢來看,阿達(dá)尼事件并非影響印度主要股指走勢的主要因素,阿達(dá)尼事件作為單獨事件更多局限于阿達(dá)尼集團(tuán)自身,而不足以構(gòu)成對印度股市的全局性影響。

圖表3:NIFTY 50指數(shù)和阿達(dá)尼企業(yè)股價

資料來源:Bloomberg

二、硅谷銀行事件沖擊印度股市,但影響暫可控

阿達(dá)尼事件對印度股市影響下降,但是3月8日之后,受到硅谷銀行破產(chǎn)并被接管事件影響,全球市場對高利率環(huán)境下金融機(jī)構(gòu)風(fēng)險的擔(dān)憂上升,導(dǎo)致全球市場出現(xiàn)大幅波動。

具體事件:

2023年3月8日,硅谷銀行宣布,為應(yīng)對近期償付壓力,公司出售了其持有的約210億美元的證券,由于2022年美國債券市場價格顯著下跌,公司出售這些資產(chǎn)將在會計上確認(rèn)一筆約18億美元的凈損失。為支撐資產(chǎn)負(fù)債表,公司啟動22.5億美元的股票銷售。此舉引發(fā)了市場的恐慌情緒,擔(dān)憂硅谷銀行一旦需要出售913億美元左右的HTM(持有至到期)資產(chǎn),將會迎來更巨大的損失。當(dāng)日硅谷銀行股價暴跌60%。市場的恐慌情緒進(jìn)一步蔓延至美國其他銀行股,3月10日摩根大通、摩根士丹利、德意志銀行均有超過3%的跌幅。

美東時間3月9日,美國硅谷銀行宣布破產(chǎn),被加州監(jiān)管機(jī)構(gòu)(加利福尼亞金融保護(hù)和創(chuàng)新部)關(guān)閉,該部指定聯(lián)邦存款保險公司 (FDIC) 作為接管人,將硅谷銀行的所有受保存款轉(zhuǎn)移至FDIC開設(shè)的存款保險國家銀行(DINB/Deposit Insurance National Bank)。

美東時間3月12日,美聯(lián)儲宣布推出一項名為銀行定期融資計劃(Bank Term Funding Program, BTFP) 的緊急融資工具,將向抵押美國國債、機(jī)構(gòu)債務(wù)、抵押貸款支持證券 (MBS) 和其他合格資產(chǎn)的銀行提供最長一年的貸款。美財政部、美聯(lián)儲和FDIC發(fā)布聯(lián)合聲明表示,從3月13日周一開始,儲戶可以支取他們所有的資金。與硅谷銀行破產(chǎn)有關(guān)的任何損失都不會由納稅人承擔(dān)。同時,美聯(lián)儲還宣告另一家面臨流動性危機(jī)的銀行Signature Bank也已經(jīng)被紐約金融服務(wù)局 (New York Department of Financial Services) 接管。

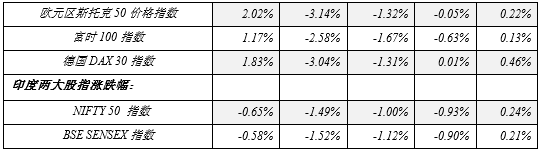

圖表4:事件發(fā)生以來全球主要股指漲跌幅

資料來源:Bloomberg

受到硅谷銀行事件的影響,美股自3月8日起開始下跌,特別是銀行板塊跌幅較大。盡管聯(lián)儲聯(lián)合財政部、FDIC在3月12日宣布對儲戶進(jìn)行兌付,但是事件仍然在發(fā)酵,市場對其他中小銀行,以及硅谷銀行對手方風(fēng)險的關(guān)注,導(dǎo)致3月13日歐洲股市受到事件對情緒的沖擊而出現(xiàn)大幅下跌,亞太股市受到影響,在3月13日-14日兩日連續(xù)下跌。

隨著全球市場普遍性下跌,衡量美國銀行間資金緊張程度的FRA-OIS利差出現(xiàn)快速上升,升至2020年3月以來最高水平,意味著美國銀行之間的融資成本快速,流動性風(fēng)險面臨進(jìn)一步擴(kuò)散的可能。

圖表5:美國FRA-OIS利差迅速攀升

資料來源:Bloomberg

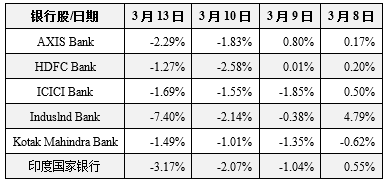

印度股市也受到硅谷銀行事件的沖擊。主要股指——NIFTY 50和Sensex30指數(shù)自3月8日以來,累計跌幅均達(dá)4%。NIFTY50指數(shù)中的六個銀行股也受此波及,出現(xiàn)下跌。

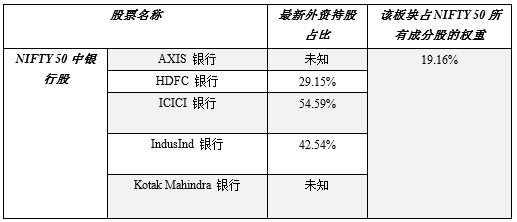

圖表6:NIFTY 50中銀行股近日的漲跌幅以及外資持股占比

資料來源:Bloomberg

NIFTY50指數(shù)的構(gòu)成以及外資持股的情況來看,如果事件不斷發(fā)酵,印度股指也面臨外部環(huán)境變化帶來的沖擊。NIFTY 50中銀行板塊、保險板塊、金融服務(wù)板塊全部加總的權(quán)重接近30%,比重略高。另外銀行板塊和金融服務(wù)板塊的平均外資持股占比均超過30%,在所有NIFTY 50的行業(yè)細(xì)分中屬于較高水平。 其中,ICICI銀行和IndusInd銀行的外資占比較高,分別為54.59%和42.54%;房屋發(fā)展金融有限公司(Housing Development Finance Corp Ltd)的外資持股較多,占比為69.54%。

圖表7:NIFTY 50中銀行股和其他金融類股的外資占比和權(quán)重

資料來源:Bloomberg

圖表8:NIFTY 50中各行業(yè)板塊的平均外資持股占比

資料來源:Bloomberg

目前來看,全球恐慌情緒自3月14日起略有緩解,3月14日美歐股市出現(xiàn)修復(fù)性回升,3月15日亞太股市也隨之回升。

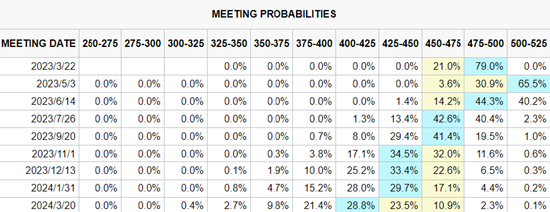

一方面,從硅谷銀行本身的業(yè)務(wù)性質(zhì)來看,與其他商業(yè)銀行相比具有一定的特殊性,它的客戶較為特殊,集中于科創(chuàng)類和PE/VC企業(yè)。特殊的資產(chǎn)負(fù)債結(jié)構(gòu)導(dǎo)致高利率下一旦恐慌導(dǎo)致擠兌,負(fù)債端流出壓力上升倒逼資產(chǎn)拋售,加重資產(chǎn)價格下跌,浮虧轉(zhuǎn)為實虧。硅谷銀行的特殊性其實本來意味著它的傳染風(fēng)險是相對偏弱的,另外由于自身持有較多流動性高的資產(chǎn),實際上利于清算,且硅谷銀行資本金的狀況是較為健康的。其次,美財政部、聯(lián)儲和FDIC的處理較快,雖然可能一定程度上,使得市場認(rèn)知層面認(rèn)為風(fēng)險較大,但快速的應(yīng)對降低了企業(yè)存款賬號長期凍結(jié)或是損失對一級科創(chuàng)市場的進(jìn)一步?jīng)_擊。第三,事件發(fā)生后,3月加息預(yù)期快速回落,在事件發(fā)生前,市場曾一度擔(dān)憂3月加息50bp,而現(xiàn)在預(yù)期已經(jīng)回落至25bp,甚至停止3月加息。美債收益率也大幅回落,緩解了大家對于金融機(jī)構(gòu)持有固定收益率類資產(chǎn)大幅虧損的擔(dān)憂。

圖表9:聯(lián)儲加息預(yù)期

資料來源:CME

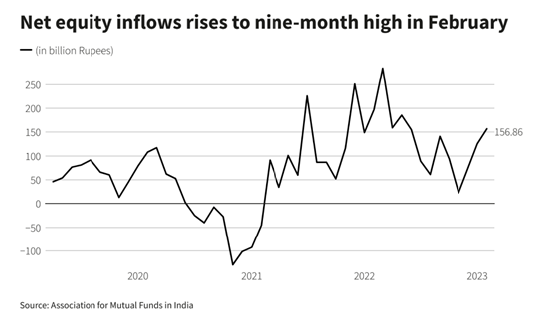

對印度而言依然是靠內(nèi)部信貸為主要業(yè)務(wù),同時我們從當(dāng)?shù)赝顿Y者結(jié)構(gòu)來看,境內(nèi)投資者對印度股市仍然保持信心。印度境內(nèi)投資者通過境內(nèi)SIP賬戶(印度的定投基金)的凈流入在2月有小幅回落,但仍在高位,為1368.6億盧比(2月的小幅回落或許與2月工作日較少相關(guān))。2022-2023財年(財年為2022年4月至2023年3月)至今的累計凈流入已經(jīng)達(dá)1.42萬億盧比,遠(yuǎn)高于2021-2022財年的1.25萬億盧比。同時,2月凈流入印度權(quán)益類共同基金的資金達(dá)1568.6億盧比(約為19.1億美元),為近9個月以來新高。

圖表10:通過SIB賬戶定投公募基金的凈流入(單位:千萬盧比)

資料來源:AMFI 圖表11:權(quán)益類公募基金的凈流入

資料來源:Reuters

三、每次危機(jī)中印度市場在主要市場里具有韌性

每次危機(jī)中印度市場相比其他市場更有韌性。回顧離我們最近的4次的危機(jī),包括2008年次貸危機(jī),2010年歐債危機(jī),2015年中國的熔斷和2020年的新冠危機(jī),我們發(fā)現(xiàn)印度市場的相對回撤都比較小。

回顧2022年,印度指數(shù)在全球指數(shù)中亮眼,在2021/12/31-2022/12/30期間MSCI印度指數(shù)(盧比計價,價格回報)上漲+4.33%,而同期滬深300指數(shù)(3958.8194, 19.67, 0.50%)(人民幣計價)表現(xiàn)為負(fù)-21.36%,恒生指數(shù)(港幣計價)表現(xiàn)為負(fù)-15.46%,標(biāo)普500指數(shù)(美元計價)表現(xiàn)為負(fù)-19.44%。

如果你認(rèn)為印度市場只是一年的耀眼那就錯了,在2002/12/31-2022/12/30的過去10年間, MSCI印度指數(shù)(盧比計價,價格回報)上漲+1555.72%,而同期滬深300指數(shù)(人民幣計價)表現(xiàn)為+250%,恒生指數(shù)(港幣計價)表現(xiàn)為+112.22%,標(biāo)普500指數(shù)(美元計價)+336.4%。

綜上,由于印度自身基本面并未受此事件出現(xiàn)變化,主要是受到全球市場情緒的影響,隨著事件性沖擊的過去,印度股市仍將回歸自身的基本面。

免責(zé)聲明:市場有風(fēng)險,選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

關(guān)鍵詞:

關(guān)于本站 管理團(tuán)隊 版權(quán)申明 網(wǎng)站地圖 聯(lián)系合作 招聘信息

Copyright © 2005-2018 創(chuàng)投網(wǎng) - www.extremexp.net All rights reserved

聯(lián)系我們:39 60 29 14 2@qq.com

皖I(lǐng)CP備2022009963號-3