A股5家上市險(xiǎn)企去年保費(fèi)收入增長0.03% 行業(yè)整體增速放緩

2022-01-19 16:46:40

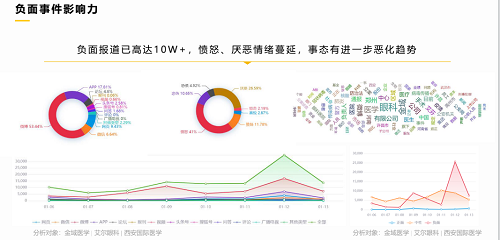

(作者:手生哥)一起新冠檢測公共事件把金域醫(yī)學(xué)(603882.SH)推上風(fēng)口浪尖。股價(jià)連續(xù)兩日下挫,從1月11日至1月13日,金域醫(yī)學(xué)的股價(jià)下跌13.66%,拖累所屬行業(yè)板塊的跌幅為0.31%。近期,受西安孕婦拒診事件的處理影響,國際醫(yī)學(xué)的股票也跌停。負(fù)面事件集中爆發(fā),引發(fā)輿論強(qiáng)烈反彈。醫(yī)療領(lǐng)域民營資本相關(guān)版塊疑遭遇“黑天鵝”,行業(yè)將進(jìn)入調(diào)整期。但就長遠(yuǎn)看,國家加強(qiáng)監(jiān)管,社會(huì)加強(qiáng)監(jiān)督與關(guān)注,對行業(yè)健康發(fā)展是長期利好,行業(yè)內(nèi)經(jīng)營規(guī)范的頭部企業(yè),將會(huì)迎來更好的市場表現(xiàn)。

一 疫情負(fù)面輿情頻發(fā),市場短期將持續(xù)震蕩

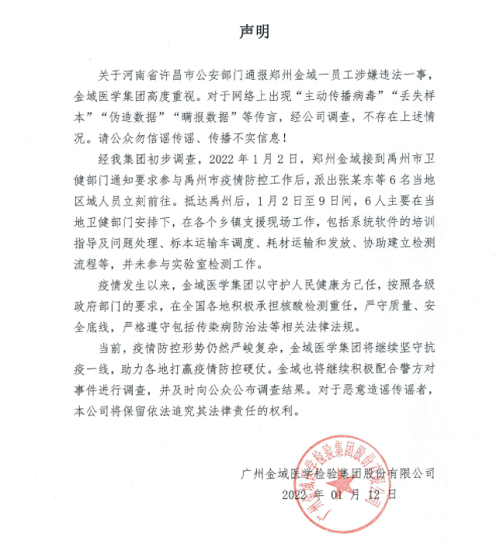

1月12日上午,河南許昌警方通報(bào):經(jīng)公安機(jī)關(guān)調(diào)查,鄭州金域臨床檢驗(yàn)中心有限公司區(qū)域負(fù)責(zé)人張某東違反傳染病防治法的規(guī)定,實(shí)施引起新型冠狀病毒感染肺炎傳播或者有傳播嚴(yán)重危險(xiǎn)的行為。此案還在進(jìn)一步調(diào)查。

當(dāng)天深夜,金域醫(yī)學(xué)已連續(xù)發(fā)布公告,否認(rèn)“主動(dòng)傳播病毒”“丟失樣本”“偽造數(shù)據(jù)”“瞞報(bào)數(shù)據(jù)”等傳言。但一系列傳聞仍對金域醫(yī)學(xué)股價(jià)造成重大影響,兩天內(nèi)市值蒸發(fā)了51億元。

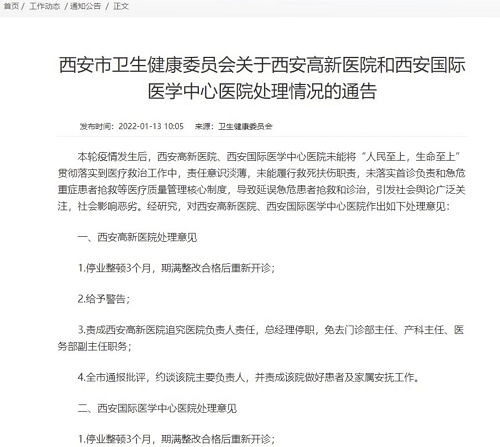

1月13日上午,西安衛(wèi)健委就孕婦流產(chǎn)事件開出罰單,西安高新醫(yī)院、西安國際醫(yī)學(xué)中心醫(yī)院停業(yè)整頓3個(gè)月。

被西安處罰的西安高新醫(yī)院、西安國際醫(yī)學(xué)中心背后隸屬同一家上市公司,國際醫(yī)學(xué)。受消息影響,國際醫(yī)學(xué)13日的股票跌停。

近期持續(xù)升級(jí)的“艾芬”事件也被網(wǎng)友持續(xù)跟蹤。

1月6日至1月9日,微博認(rèn)證為“武漢市中心醫(yī)院急診科主任”的艾芬舉報(bào)“愛爾眼科行賄”。此事仍在持續(xù)發(fā)酵,愛爾眼科股票也持續(xù)走低。

連續(xù)的負(fù)面事件,使輿情發(fā)生變化。公眾從單一的惡性事件批判,逐漸蔓延至對行業(yè)的抨擊,并有擴(kuò)大趨勢。

網(wǎng)民結(jié)合事件特征,將矛頭指向醫(yī)療領(lǐng)域的市場信譽(yù),醫(yī)療版塊必受拖累,短期利空。但隨著疫情逐漸控制,負(fù)面事件比例將大幅下降,負(fù)面影響持續(xù)性會(huì)減弱。從長遠(yuǎn)看,后疫情時(shí)代醫(yī)療資源和市場需求決定,醫(yī)療版塊前景廣闊,后勁強(qiáng)健,這是國內(nèi)醫(yī)療健康市場大趨勢所定。

二 醫(yī)療版塊陣痛與機(jī)遇并存

事實(shí)上近期輿情已經(jīng)悄然發(fā)生變化。許多網(wǎng)民反饋對國際醫(yī)學(xué)處罰太重,缺失民營醫(yī)院的支持會(huì)進(jìn)一步加劇疫情期間的醫(yī)療資源緊張。負(fù)面情緒正向理性批判方向轉(zhuǎn)變。未來對醫(yī)院版塊的全面輿論沖擊應(yīng)有所收斂。

盡管如此,具體涉事的企業(yè)情況卻不容樂觀。1月14日,國際醫(yī)學(xué)公告顯示,自2022年1月17日開市起該公司股票被實(shí)施其他風(fēng)險(xiǎn)警示,股票簡稱由“國際醫(yī)學(xué)”變更為“ST國醫(yī)”,股票交易日漲跌幅限制為5%。

據(jù)分析,現(xiàn)有22只基金持有國際醫(yī)學(xué),合計(jì)持股數(shù)1.32億股,占流通股的6.95%。

在國際醫(yī)學(xué)“戴帽”影響下,機(jī)構(gòu)資金大規(guī)模賣出國際醫(yī)學(xué),1月13日的龍虎榜數(shù)據(jù)顯示,4家機(jī)構(gòu)專用席位合計(jì)賣出約2億元。而年初至今,機(jī)構(gòu)資金在國際醫(yī)學(xué)凈流出超過14億元。

國際醫(yī)學(xué)的股價(jià)也已從去年21.66元的高位到如今的腰斬,總市值為190億元。根據(jù)2021公司半年財(cái)報(bào)分析,西安高新醫(yī)院其實(shí)是國際醫(yī)學(xué)最重要的營收來源。2021年上半年國際醫(yī)學(xué)總營收13.06億元,而西安高新醫(yī)院單個(gè)院區(qū)的營收達(dá)到5.38億元,占上半年總營收比重超40%。旗下其他兩家醫(yī)院都處于虧損狀態(tài)。

如今西安高新醫(yī)院被迫停業(yè)整頓3個(gè)月,無疑讓其未來業(yè)績表現(xiàn)雪上加霜。而且3個(gè)月后,國際醫(yī)學(xué)旗下的兩家醫(yī)院能否恢復(fù)企業(yè)形象還是未知數(shù)。未來在二級(jí)市場的表現(xiàn)將受持續(xù)影響。

金域醫(yī)學(xué)的情況稍顯復(fù)雜。金域醫(yī)學(xué)在2021年1月25日曾漲至178.55元高點(diǎn)。但在這之后開啟回調(diào)模式。

但是金域醫(yī)學(xué)的業(yè)績表現(xiàn)一直亮眼。由于新冠疫情促使檢測需求激增,截至去年三季度,金域醫(yī)學(xué)實(shí)現(xiàn)營收86.17億元,同比增長47.9%;2021年前三季度,金域醫(yī)學(xué)的營收規(guī)模,在新冠監(jiān)測類上市企業(yè)中排名第5位,營收同比增速高于行業(yè)均值2.54%。但與業(yè)績相反的表現(xiàn)是,當(dāng)年的分紅總額僅1.52億元,股利支付率為10%。金域醫(yī)學(xué)的股東也在持續(xù)減持。

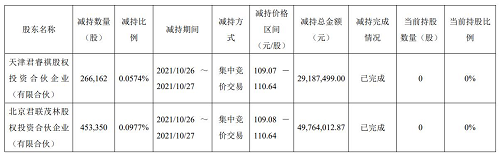

聯(lián)想旗下的君聯(lián)資本通過君睿祺、君聯(lián)茂林成為金域醫(yī)學(xué)的前十大股東。不過如今,聯(lián)想系資本已全部減持完畢。

到2021年,前十大流通股東中高瓴資本也已退出。2021年末,金域醫(yī)學(xué)股東國創(chuàng)開元股權(quán)投資基金也予以減持。自旗下員工涉嫌引發(fā)新冠疫情傳播事件披露后,金域醫(yī)學(xué)再遭減持。01月14日,金域醫(yī)學(xué)被滬股通減持21.48萬股,且已連續(xù)3日被滬股通減持。

相比尚在調(diào)查的員工所涉案件,持續(xù)減持更容易讓市場引發(fā)對金域醫(yī)學(xué)的前景猜測。事實(shí)上,金域醫(yī)學(xué)的業(yè)績也暴露其經(jīng)營模式單一的問題。醫(yī)學(xué)診斷服務(wù)是金域醫(yī)學(xué)的主要營收。料想經(jīng)過最近負(fù)面事件,其疫情相關(guān)檢測業(yè)務(wù)會(huì)受到嚴(yán)重的負(fù)面影響。

好在金域醫(yī)學(xué)已大力涉足冷鏈物流服務(wù)和基因測序等體外診斷業(yè)務(wù)。

2021年第三季度,該公司在新冠檢測之外的業(yè)務(wù)收入約為19.15億元,較2020年增長了14.08%,較2019年增長了39.09%。同年第三季度,其研發(fā)費(fèi)用為3.6億元,同比增長了28.6%。

這說明金域醫(yī)學(xué)也試圖在多元經(jīng)營上著重發(fā)力。與國際醫(yī)學(xué)面臨的品牌公信力崩塌相比,金域醫(yī)學(xué)的員工個(gè)案問題未必上升到政策和市場對整個(gè)公司的全面信任危機(jī)。盡管品牌聲譽(yù)短期內(nèi)會(huì)受到巨大影響,但長期來看公司真正要解決的是,諸多減持對前景帶來的持續(xù)性影響和經(jīng)營收入單一等問題。金域醫(yī)學(xué)的未來前景還需要時(shí)間來觀察。

至于另一個(gè)身陷輿論旋渦的“愛爾眼科”來說,盡管艾芬事件仍有余波,但未遭政府定性問責(zé),其負(fù)面消息的打擊度相比前述幾家企業(yè)來說,已經(jīng)很低。

自2021年7月至今,愛爾眼科股價(jià)持續(xù)大跌,最高時(shí)72.27元/股,現(xiàn)如今跌去了幾乎50%,至目前的38.73元/股。但愛爾眼科的業(yè)績表現(xiàn)仍不錯(cuò)。2021年前三季度,愛爾眼科實(shí)現(xiàn)營業(yè)收入115.96億元,同比增長35.38%。

對于愛爾眼科來說,相比“艾芬事件”帶來的負(fù)面效應(yīng),總體提高醫(yī)療質(zhì)量和水平是當(dāng)務(wù)之急。愛爾眼科自身也表示,要開啟新十年高質(zhì)量發(fā)展新征程。是否能擺脫更多“艾芬事件”的出現(xiàn),就要觀其高質(zhì)量發(fā)展的成效。

三 度過調(diào)整期,醫(yī)療版塊長期看好

受各種負(fù)面事件影響,醫(yī)療版塊確實(shí)整體拖累,但也并非集體下沉到至暗時(shí)刻。比如1月14日,醫(yī)藥股實(shí)現(xiàn)漲停潮。抗疫的奧泰生物、安旭生物、熱景生物、東方生物20CM漲停,美康生物、博拓生物、碩世生物、萬孚生物、諾唯贊、廣生堂等漲超10%,千紅制藥、濟(jì)南高新、潤達(dá)醫(yī)療、西隴科學(xué)等漲停。

除了金域醫(yī)學(xué)受負(fù)面事件影響,其他新冠檢測的股票幾乎都在上漲。原因很簡單,年底疫情反彈,西安尚未結(jié)束,天津、深圳、珠海等地又有零星案例。新冠檢測、藥品、原料藥相關(guān)業(yè)務(wù)迅速提振。

而妖股九安醫(yī)療盡管身陷信息披露等風(fēng)波,依然漲停。兩個(gè)多月,漲幅累計(jì)超11倍。。在奧密克戎肆虐全球,尤其是北美情勢緊張之下,獲得美國FDA授權(quán)的妖股九安醫(yī)療,自然水漲船高。同樣擁有資格的東方生物也在14日大漲19.64%。新冠檢測版塊預(yù)計(jì)將連續(xù)占據(jù)高位。當(dāng)然此類股票受疫情影響大,部分概念股的業(yè)績放量很容易是短期表現(xiàn),要預(yù)防追高,投資需謹(jǐn)慎。所以更需觀察業(yè)績能否長期健康表現(xiàn)的企業(yè)。

在民營醫(yī)院概念股方向,1月14日,民營醫(yī)院概念上漲1.41%。受負(fù)面新聞?dòng)绊懙耐侠壅跍p緩。

市場的利好消息也不斷。比如01月14日,創(chuàng)新醫(yī)療上漲7.85%。

當(dāng)天,通策醫(yī)療獲滬股通增持115.78萬股,已連續(xù)6日獲滬股通增持,共計(jì)254.95萬股。通策醫(yī)療作為國內(nèi)首個(gè)醫(yī)療上市也和曾經(jīng)的醫(yī)療服務(wù)三大龍頭股之一,近期或有可能觸底反彈。事實(shí)上通策醫(yī)療,去年第三季財(cái)報(bào)成績算是亮眼。營收21.36億元,同比增長44.16%。受政策面對種植牙暴利的管控影響,通策醫(yī)療自去年7月以來一直下跌,但是其營利狀況卻一直表現(xiàn)不錯(cuò)。通策醫(yī)療有賴“區(qū)域總院+分院”模式在浙江省內(nèi)的口腔醫(yī)療服務(wù)方面有著穩(wěn)定的表現(xiàn)。分院背靠總院的技術(shù)實(shí)力和業(yè)界地位,防范口腔醫(yī)療擴(kuò)張所帶來的不確定性問題。但這一模式是否能實(shí)現(xiàn)跨省復(fù)制成功,一度讓市場猜測。但最近獲得機(jī)構(gòu)的增持,或能解決這部分市場猜疑。

同樣獲得增持的還有盈康生命。1月14日,深股通增持2.24萬股,且已連續(xù)5日獲深股通增持。據(jù)每日經(jīng)濟(jì)消息,盈康生命于2022年1月12日接受14家機(jī)構(gòu)調(diào)研。此后主力資金流向均呈現(xiàn)凈買入。近五個(gè)工作日凈買入達(dá)到了412.18萬元。而2022年1月22日,2022年限制性股票激勵(lì)計(jì)劃也向市場釋放利好訊息。本次限制性股票激勵(lì)計(jì)劃設(shè)定了公司2022-2024年?duì)I業(yè)收入增長考核要求,目標(biāo)值為年度營業(yè)收入相對于2021年分別增長30%、69%、120%,觸發(fā)值為年度營業(yè)收入相對于2021年分別增長20%、44%、73%。

作為以醫(yī)院經(jīng)營為主的盈康生命也受到商譽(yù)減值、醫(yī)藥行業(yè)政策不確定的風(fēng)險(xiǎn)影響,但整體仍然向好。盈康生命通過“1+N”戰(zhàn)略,在全國進(jìn)行醫(yī)療布局。2021年收購蘇州廣慈醫(yī)院、剝離杭州怡康醫(yī)院和長春盈康醫(yī)院,實(shí)現(xiàn)醫(yī)療服務(wù)板塊業(yè)務(wù)優(yōu)化和加快發(fā)展。其加速放療全場景布局,使其在腫瘤特色醫(yī)療領(lǐng)域擁有品牌力。

特別是,盈康生命背后依托的是,海爾旗下物聯(lián)網(wǎng)大健康生態(tài)品牌盈康一生。盈康一生成功孵化了海爾生物、盈康生命兩家上市公司。從整體布局而言,盈康一生的平臺(tái)經(jīng)營模式不單一,不會(huì)僅僅依賴疫情影響。盈康一生依托物聯(lián)網(wǎng)科技、智慧醫(yī)療、大數(shù)據(jù)和線上線下綜合服務(wù)能力,改造傳統(tǒng)醫(yī)療。這是當(dāng)下醫(yī)療大健康發(fā)展的重要趨勢。

此外,醫(yī)藥領(lǐng)域的一些龍頭股,基本都在戰(zhàn)略布局、技術(shù)積累和市場規(guī)模上全面落力。不是依靠某個(gè)單一的醫(yī)院作為增長點(diǎn),也不會(huì)依賴疫情短期爆單獲得增長。不少企業(yè)都有自己的獨(dú)門秘笈來度過低迷期。

受醫(yī)療設(shè)備集采風(fēng)聲影響,邁瑞醫(yī)療自2022年后一直跌跌不休,至今也趴在坑內(nèi)。從去年高點(diǎn)計(jì)算,已經(jīng)蒸發(fā)1700億元市值。1月13日盤后,邁瑞醫(yī)療再度拋出10億元股票回購計(jì)劃用來護(hù)盤,情勢不能說多好。但是另一面,邁瑞醫(yī)療卻是機(jī)構(gòu)的心頭好。兩年來接待機(jī)構(gòu)超過3000家,位居A股第一位。被機(jī)構(gòu)看好的主要核心原因,還是邁瑞醫(yī)療在醫(yī)療器械領(lǐng)域的領(lǐng)導(dǎo)地位。在生命信息與支持、體外診斷(IVD)和醫(yī)學(xué)影像領(lǐng)域都有極有競爭力的產(chǎn)品。涉及監(jiān)護(hù)儀、麻醉機(jī)、呼吸機(jī) 血細(xì)胞檢測、生化分析檢測、化學(xué)發(fā)光免疫檢測和彩超、核磁、超聲等。2021年半年報(bào)顯示,其三大領(lǐng)域的營收業(yè)績都是大幅增長。生命信息與支持營收達(dá)到60.21億元,同比增長12.68%,在營收中占比為47.12%;體外診斷業(yè)務(wù)實(shí)現(xiàn)營收39.62億元,同比增長30.76%,占比31%;醫(yī)學(xué)影像實(shí)現(xiàn)營收26.71億元,同比增長26.87%,占比20.9%。

這意味著護(hù)城河夠?qū)挕_~瑞也通過海外加強(qiáng)布局并購來提高市場排名。在收購全球體外診斷頭部的上游原材料供應(yīng)商Hytest Invest Oy(海肽生物)100%股權(quán)后,邁瑞醫(yī)療掌握了診斷試劑從原料到客戶的全價(jià)值鏈。從長遠(yuǎn)看,公司的經(jīng)營戰(zhàn)略其實(shí)值得期待。

對于處于CXO龍頭的藥明康德來說,日子與邁瑞醫(yī)療一樣不太好過。去年底因傳聞被列入西方制裁實(shí)體名單而一路跌停,今年開年也在大跌。1月11日,藥明康德AH股均大漲,似讓人看到黎明復(fù)蘇跡象。藥明康德在營收新領(lǐng)域上也有好消息傳出。2021年前三季,其化學(xué)業(yè)務(wù)收入超過100億元,同比增長47.5%;CDMO服務(wù)收入達(dá)56.34億元,同比增長51.9%;測試業(yè)務(wù)收入33.4億元,同比增長 43.9%。對于過度依賴海外市場的批評(píng),藥明康德似乎也得到市場預(yù)測的支持。在也而在胡潤研究院發(fā)布《2021胡潤中國民營企業(yè)可持續(xù)發(fā)展百強(qiáng)榜》上,藥明康德也爬上第11名。

但醫(yī)藥保健行業(yè)整體以多達(dá)13家上榜的姿態(tài),還是說明醫(yī)藥行業(yè)總體的光明前景。在Frost&Sullivan預(yù)測,2025年之前全球醫(yī)藥研發(fā)外包的年化復(fù)合增長率為11.4%,中國市場達(dá)26.6%。藥明康德的業(yè)務(wù)遠(yuǎn)未見底。

而在港股上市的復(fù)星醫(yī)藥。業(yè)務(wù)領(lǐng)域策略性布局醫(yī)藥健康業(yè)鏈,直接運(yùn)營的業(yè)務(wù)包括制藥、醫(yī)療器械與醫(yī)學(xué)診斷、醫(yī)療服務(wù),并通過參股國藥控股涵蓋到醫(yī)藥商業(yè)領(lǐng)域。疫情也刺激其持續(xù)表現(xiàn)堅(jiān)挺。醫(yī)藥版塊雖多有持續(xù)在跌的現(xiàn)實(shí),但也有深謀在后的期待。

由此可見,擁有前瞻戰(zhàn)略布局,經(jīng)營模式豐富,品牌特色明顯、科技實(shí)力雄厚,是醫(yī)療版塊應(yīng)對黑天鵝事件的重要出路。而現(xiàn)下的市場低迷,機(jī)構(gòu)增持現(xiàn)象,說明問題,更多來自市場情緒性影響的左右。盡管負(fù)面事件注定會(huì)帶來政策監(jiān)管等方面的不確定影響,政策和輿論會(huì)在短期內(nèi)讓醫(yī)藥版塊進(jìn)入調(diào)整期。個(gè)別企業(yè)或還因?yàn)樽陨斫?jīng)營規(guī)范性問題而陷入麻煩,但從長期講,政策監(jiān)管與社會(huì)監(jiān)督會(huì)倒逼業(yè)內(nèi)提高管理水平,讓業(yè)內(nèi)放棄風(fēng)險(xiǎn)高的短期行為,回歸長期主義,提高整體醫(yī)療質(zhì)量水平。對于未來的中國市場而言,更多優(yōu)質(zhì)的民營醫(yī)藥版塊的介入是緩解醫(yī)療資源緊張,提高醫(yī)療綜合質(zhì)量的大趨勢。醫(yī)藥版塊的未來注定會(huì)走出陰霾。

免責(zé)聲明:市場有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

關(guān)于本站 管理團(tuán)隊(duì) 版權(quán)申明 網(wǎng)站地圖 聯(lián)系合作 招聘信息

Copyright © 2005-2018 創(chuàng)投網(wǎng) - www.extremexp.net All rights reserved

聯(lián)系我們:33 92 950@qq.com

豫ICP備2020035879號(hào)-12